Tout le monde s’y est habitué et trouve ça normal.

Tout le monde s’y est habitué et trouve ça normal.

A la servitude de mixité sociale, alias SMS, mais sans smartphone… 😉

Instituée par la loi SRU (Solidarité et Renouvellement Urbain) et son fameux article 55, elle vise à imposer à certaines communes de disposer d’un niveau significatif de logements sociaux.

Précisons que la loi SRU a été votée à la fin de l’année 2000 et que l’atteinte par les collectivités concernées de l’objectif fixé a incité ces dernières à, comment dire…, faire preuve d’imagination pour doper la production de logements sociaux.

Et c’est ainsi que la fin des années 2000 a vu fleurir, au détour de l’évolution des documents d’urbanisme (POS puis PLU), la mise en œuvre rédactionnelle de ces SMS sous la forme d’une obligation sans équivoque.

Tu veux ton permis de construire ? Tu fais du logement social !

Ah. C’est si bon quand ça fait mal… 🙂

D’accord, tout ça date maintenant de quasiment 20 ans et les habitudes se sont installées.

Mais quand même, un petit coup de projecteur dans le rétroviseur est très éclairant sur les tenants et aboutissants de la règle et de sa pratique !

Pas toujours pratique d’ailleurs… 🙂

Avant les SMS, on avait papier ?

Autant demander si on courait un risque de noyade avant les messages électroniques ? 🙂

En tout cas, personne ne perdait pied à cette époque ! Bénie de simplicité.

Pas de contrainte, pas d’obligation, le promoteur de l’époque était le porteur de projet du logement libre et fier de l’être.

Et pour ceux n’ayant pas frayé dans ces contrées de datation lointaine, le monde de la promotion immobilière et celui du logement social étaient deux univers parallèles et très distincts qui ne s’appréciaient pas plus que ça et ne se fréquentaient guère.

Mais la loi SRU et les affres de la crise des subprimes (en 2008, Madoff) ont eu tôt fait de rapprocher les planètes dans leur course, l’une à l‘augmentation du volume de production de logement social et l’autre à la bouée de sauvetage de ventes en bloc certes peu rémunératrices mais permettant de se défaire d’un stock d’invendus très encombrant.

Le mariage à l’essai de la carpe et du lapin, quoi ! 🙂

Et c’était mieux avant ?

C’était différent (mais bien mieux ! 😉 )

Disons que le promoteur n’avait à gérer que la partie purement privée de son activité (dite libre) vu qu’il n’avait pas le droit de toucher au logement social.

Corollaire : il ne vendait ses logements, ses commerces ou hôtels (…) qu’à des acteurs de l’économie non administrée et devait faire face tout seul, comme un grand, au seuil de pré commercialisation exigé par son banquier (sans bénéficier du chiffre d’affaires des ventes en bloc de logement social).

Mais le niveau demandé par le banquier était de l’ordre de 30 %, là où maintenant – suivant le profil des projets et des opérateurs – l’exigence va atteindre 40 à 50 % du chiffre d’affaires TTC.

Autre incidence, et pas des moindres : l’impact des SMS sur les prix de vente et / ou sur la marge du programme.

Comme les ventes en bloc de logements sociaux sont une obligation (dans les zones où la servitude est instituée, c.a.d. dans une grande partie des zones dites tendues) et que les bailleurs sociaux sont beaucoup moins nombreux que les promoteurs, il existe un oligopole de fait et une grande difficulté à éviter l’écueil de la vente à perte pour le promoteur.

Et ce d’autant que les collectivités locales trouvent un intérêt direct à des prix faibles, leur évitant ainsi de devoir trop subventionner le logement social pour sauvegarder leur équilibre de gestion.

Si c’est le promoteur qui mutualise la perte à lui tout seul (en la transférant sur les acquéreurs des logements libres), c’est tout bénéfice pour la sphère publique…

CQFD. 🙁

Et en chiffres, ça donne quoi ?

Ben oui, quoi ! Si on subventionne le logement social, il va bien falloir qu’on en retrouve la conséquence quelque part !

Comme disait Lavoisier , « rien ne se perd (si, des baffes, parfois ! 🙂 ), rien ne se crée, tout se transforme » ; et la chimie du logement neuf ne déroge pas à la règle.

En gros, pour que le promoteur retrouve sa mise en termes de cash-flow (par principe, les honoraires de gestion du programme et la marge prévisionnelle), s’il perd des sous sur la vente en bloc de LLS (logements locatifs sociaux), il faut qu’il augmente le prix des autres logements.

Ceci étant un facteur de désolvabilisation des acquéreurs privés (NB : au grand dam des promoteurs qui voient une part traditionnelle de leur clientèle s’éloigner).

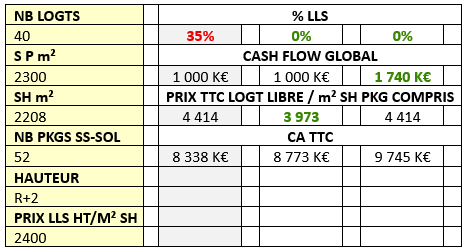

Un petit tableau pour mieux comprendre sur un exemple ? Allez !

Pour faire simple : on est en 2026 avec 40 logements, 2 208 m² de surface habitable, 52 parkings en sous-sol, en zone B1, avec un prix de vente en bloc de logement social de 2 400 € par m² habitable pour une quotité de 35% du programme immobilier.

Et en 2026, pour un cash-flow de 1 000 000 € (par rapport à un CA TTC de 8 338 K €), soit environ 12 % (marge, très théorique de nos jours, de 7 % et honoraires de gestion de 5 % pour payer les équipes qui développent le projet sur plusieurs années), le prix de vente des logements libres doit atteindre 4 414 € / m² habitable.

Alors qu’avant (plus de 20 ans avant), c’était mieux !

Vu qu’on pouvait vendre (pour un même cash-flow) à 3 973 € / m², et donc toucher un spectre de clients bien plus large…

Ou bien (mais c’est une vision quasi érotique d’un document excel ! 😉 ) garder les mêmes prix de vente au m² (soyons fous !) mais atteindre un cash-flow de 1 740 K€, soit 74 % de plus !!!

Arghhhh. Ca fait mal de réfléchir comme ça. 🙂

C’est avec ce genre de coup de projecteur que la dichotomie entre les gentils et les méchants devient beaucoup moins nette et que vous saurez répondre un peu mieux à la question de la cherté du logement neuf (le coût du foncier ou l’appétit des opérateurs sont des réalités plus nuancées, au côté de facteurs comme l’évolution des normes, l’accaparation de la marge de la filière construction par de grands groupes transnationaux ou nationaux, l’intransigeance de PLU de plus en plus hors sol et le subventionnement du logement social par les acquéreurs privés…).

Au fait, ce tableau n’est qu’un exemple à valeur d’illustration de tendance ou d’équilibre des masses, on pourra trouver des valeurs absolues différentes dans d’autres contextes, mais la mécanique reste la même.

Et à propos de mécanique…

La tendance très mécanique des promoteurs de passer devant la glace (la vitrine, quoi 😉 ) sans pouvoir consommer ce qui est désirable, se confirme !!!

Bon, vous aurez compris qu’à l’heure actuelle, ce n’est pas Versailles, mais le Palais des Glaces (hum, ou plutôt la bonne glace sur le palais ? 🙂 ) sera bientôt de saison.

Il ne nous reste plus qu’à attendre. Le dégel de la conjoncture figée ?

Sûrement. Et pendant plus d’une semaine.

En appréciant l’intervalle de cette fin de printemps ! 🙂